প্রেক্ষাপট

সম্প্রতি, ভারতীয় রিজার্ভ ব্যাঙ্ক (RBI) আপার লেয়ার NBFC (NBFC-UL) সনাক্তকরণ প্রক্রিয়া সহজতর করার লক্ষ্যে “স্কেল ভিত্তিক নিয়ন্ত্রণ” (SBR)-এর একটি খসড়া পর্যালোচনা প্রকাশ করেছে। বর্তমানে প্রচলিত জটিল স্কোরিং পদ্ধতির পরিবর্তে, RBI ₹১,০০,০০০ কোটি টাকার একটি স্বচ্ছ এবং সুনির্দিষ্ট সম্পদ-সীমা (asset-size threshold) প্রবর্তনের প্রস্তাব দিয়েছে। এই পরিবর্তনের লক্ষ্য হলো কোর ইনভেস্টমেন্ট কোম্পানি (CICs) এবং সরকারি ঋণদানকারী সংস্থাসহ বড় প্রতিষ্ঠানগুলোর জন্য তাদের বাধ্যতামূলক তালিকাভুক্তি (listing) এবং বর্ধিত মূলধনের প্রয়োজনীয়তা সম্পর্কে সুস্পষ্ট আইনি ধারণা প্রদান করা।

NBFC কী?

একটি নন-ব্যাঙ্কিং ফিন্যান্সিয়াল কোম্পানি (NBFC) হলো একটি আর্থিক প্রতিষ্ঠান যা কোম্পানি আইন, ১৯৫৬/২০১৩-এর অধীনে নিবন্ধিত। এটি একটি ব্যাংকের আইনি সংজ্ঞা পূরণ না করেও ব্যাংকিং পরিষেবা প্রদান করে।

- প্রধান ব্যবসা: একটি কোম্পানিকে তখনই NBFC বলা হবে যদি তার মোট সম্পদের ৫০%-এর বেশি আর্থিক সম্পদ হয় এবং মোট আয়ের ৫০%-এর বেশি আর্থিক সম্পদ থেকে অর্জিত হয় (একে ৫০-৫০ টেস্ট বলা হয়)।

- ব্যাংকের সাথে প্রধান পার্থক্য:

- NBFC-গুলো ডিমান্ড ডিপোজিট (ডিমান্ড জমা) গ্রহণ করতে পারে না (যেমন: সেভিংস বা কারেন্ট অ্যাকাউন্ট)।

- তারা পেমেন্ট এবং সেটেলমেন্ট সিস্টেমের অংশ নয়; তাই তারা নিজেদের নামে চেক ইস্যু করতে পারে না।

- ডিপোজিট ইন্স্যুরেন্স অ্যান্ড ক্রেডিট গ্যারান্টি কর্পোরেশন (DICGC)-এর বিমা সুবিধা NBFC আমানতকারীরা পান না।

- নিয়ন্ত্রণ: এগুলো মূলত RBI আইন, ১৯৩৪-এর অধীনে রিজার্ভ ব্যাঙ্ক দ্বারা নিয়ন্ত্রিত হয়। তবে বিমা কোম্পানি (IRDAI), স্টক ব্রোকিং (SEBI) এবং নিধি কোম্পানির (MCA) মতো নির্দিষ্ট কিছু NBFC অন্য সংস্থা দ্বারা নিয়ন্ত্রিত হয়।

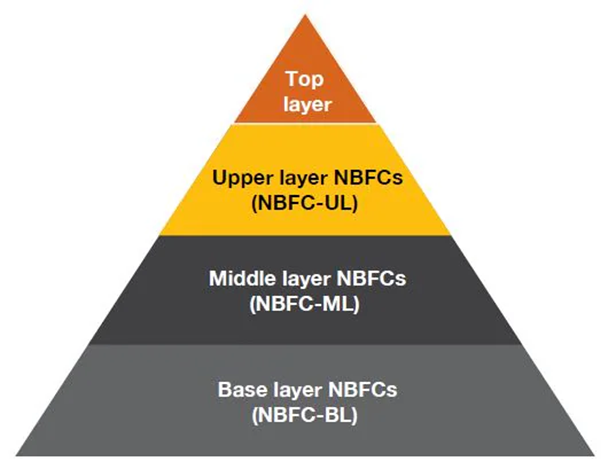

স্কেল-ভিত্তিক নিয়ন্ত্রণ (SBR) কাঠামো

SBR কাঠামো (২০২২ থেকে কার্যকর) NBFC-গুলোর আকার, কার্যক্রম এবং ঝুঁকির ভিত্তিতে তাদের চারটি স্তরে ভাগ করে।

| স্তর | মানদণ্ড এবং গঠন |

| বেস লেয়ার (NBFC-BL) | অ-আমানতকারী NBFC যাদের সম্পদ < ₹১,০০০ কোটি; এর মধ্যে P2P প্ল্যাটফর্ম এবং অ্যাকাউন্ট এগ্রিগেটর অন্তর্ভুক্ত। |

| মিডল লেয়ার (NBFC-ML) | সমস্ত আমানত গ্রহণকারী NBFC (আকার নির্বিশেষে); অ-আমানতকারী NBFC যাদের সম্পদ ≥ ₹১,০০০ কোটি; HFC এবং SPD-সমূহ। |

| আপার লেয়ার (NBFC-UL) | RBI কর্তৃক “সিস্টেমগতভাবে গুরুত্বপূর্ণ” হিসেবে চিহ্নিত। এদের জন্য উচ্চ মূলধন (CET-1) এবং বাধ্যতামূলক তালিকাভুক্তি প্রয়োজন। |

| টপ লেয়ার (NBFC-TL) | এটি সাধারণত খালি থাকে; কেবল তখনই পূর্ণ করা হয় যদি RBI মনে করে কোনো নির্দিষ্ট NBFC-UL চরম সিস্টেমগত ঝুঁকি তৈরি করছে। |

RBI পর্যালোচনায় প্রস্তাবিত প্রধান পরিবর্তনসমূহ

- সহজতর সীমা: বর্তমানের “সেরা ১০” নিয়ম এবং পয়েন্ট ভিত্তিক পদ্ধতির বদলে, ₹১ লক্ষ কোটি বা তার বেশি সম্পদ থাকা যেকোনো NBFC স্বয়ংক্রিয়ভাবে ‘আপার লেয়ার’-এ অন্তর্ভুক্ত হবে।

- সরকারি সংস্থাগুলোর অন্তর্ভুক্তি: সরকারি মালিকানাধীন NBFC (যেমন PFC এবং REC) আর কেবল ‘মিডল লেয়ার’-এই সীমাবদ্ধ থাকবে না। সম্পদের সীমা অতিক্রম করলে তাদেরও বেসরকারি NBFC-UL-এর মতো কঠোর নিয়ম মেনে চলতে হবে।

- ক্রেডিট রিস্ক ট্রান্সফার: NBFC-UL-গুলো এখন কোনো সীমা ছাড়াই ঝুঁকি কমানোর হাতিয়ার হিসেবে রাজ্য সরকারের গ্যারান্টি ব্যবহার করতে পারবে। এর ফলে ঝুঁকির হার (risk weight) কমে ২০% হবে, যা ব্যাংকগুলোর মানের সমতুল্য।

- বাধ্যতামূলক তালিকাভুক্তি: NBFC-UL হিসেবে চিহ্নিত প্রতিষ্ঠানগুলোকে তিন বছরের মধ্যে স্টক এক্সচেঞ্জে তালিকাভুক্ত হতে হবে। নতুন সম্পদ-ভিত্তিক নিয়মের ফলে ₹১ লক্ষ কোটির বেশি সম্পদ থাকা বড় গ্রুপ এবং কোর ইনভেস্টমেন্ট কোম্পানিগুলোর (CICs) জন্য এই নিয়ম আরও জোরালো হবে।

Q: ভারতের নন-ব্যাঙ্কিং ফিন্যান্সিয়াল কোম্পানি (NBFC) সম্পর্কে নিচের বিবৃতিগুলো বিবেচনা করুন:

1. একটি NBFC সাধারণ জনগণের কাছ থেকে ডিমান্ড ডিপোজিট বা চাহিদা আমানত গ্রহণ করতে পারে না।

2. স্কেল-ভিত্তিক নিয়ন্ত্রণ (SBR)-এর অধীনে, সমস্ত হাউজিং ফিন্যান্স কোম্পানি (HFC) বেস লেয়ার (Base Layer)-এ অন্তর্ভুক্ত।

3. আপার লেয়ারে অন্তর্ভুক্ত হওয়ার জন্য RBI একটি NBFC-র ক্ষেত্রে ₹১ লক্ষ কোটির সুনির্দিষ্ট সম্পদ-সীমা প্রস্তাব করেছে।

উপরের বিবৃতিগুলোর মধ্যে কোনটি/কোনগুলো সঠিক?

(a) শুধুমাত্র 1 এবং 2

(b) শুধুমাত্র 2 এবং 3

(c) শুধুমাত্র 1 এবং 3

(d) 1, 2 এবং 3

উত্তর: (c) শুধুমাত্র 1 এবং 3

সমাধান:

• 1 নম্বর বিবৃতিটি সঠিক: NBFC-গুলোর ডিমান্ড ডিপোজিট (সেভিংস/কারেন্ট অ্যাকাউন্ট) গ্রহণ করা আইনত নিষিদ্ধ; তারা কেবল বিশেষ অনুমতি সাপেক্ষে টার্ম ডিপোজিট গ্রহণ করতে পারে।

• 2 নম্বর বিবৃতিটি ভুল: SBR কাঠামোর অধীনে, সমস্ত হাউজিং ফিন্যান্স কোম্পানি (HFC) মিডল লেয়ার (NBFC-ML)-এ থাকে, বেস লেয়ারে নয়।

• 3 নম্বর বিবৃতিটি সঠিক: ২০২৬ সালের RBI খাসড়া পর্যালোচনায় আপার লেয়ার নির্ধারণের জন্য ₹১,০০,০০০ কোটি (₹১ লক্ষ কোটি)-র একটি স্বচ্ছ সীমা প্রস্তাব করা হয়েছে।